News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新闻中心 —

从“倒包袱”到“求发展”,消费金融产品处置

在消费金融行业全面迈向精细化经营新阶段的同时,不良资产管理已从过去化解风险的被动辅助环节升级为影响行业高质量发展的战略机遇。

2021年,原银保监会下发《关于开展不良贷款转让试点工作的通知》,同意银灯中心以试点方式进一步拓展不良贷款处置渠道和方式。次年,《关于开展第二批不良贷款转让试点工作的通知》发布,消费金融公司被纳入试点转让试点机构范围。这些政策的不断出台,体现了监管对金融机构不良资产转让的重视,有利于金融机构不良资产转让。o 推动不良资产转让更加合规高效,提升业务和市场专业性。 2025年以来,消费金融行业非执行资产抛出的财产规模在去年的基础上进一步扩大,表现为优化资产结构、提高管理效率等积极举措。

值得注意的是,消费金融公司不良资产处置呈现一系列新特点,为产业发展注入新动能:短期资产大幅增加、“写卖”模式加快推进、不特定资产占比提升、数字化应用水平提升等。不良资产清理加速,与AMC专业(金融资产)合作深化 管理公司),加强现代技术。

1、市场有利于扩张和结构占有显示出新的属性。

银灯网数据显示,截至2025年8月,15家消费持牌金融公司共发布不良资产转让公告134起,合计425亿元,同比增长134%,直观体现了“主动处置大众”的新行业共识。

从规模和趋势来看,消费金融公司非胶类资产大宗转让市场保持快速扩张趋势。考虑到下半年往往是上榜和转让的高峰期,消费金融公司无陪伴消费者自有名单的总规模今年可以再创佳绩。

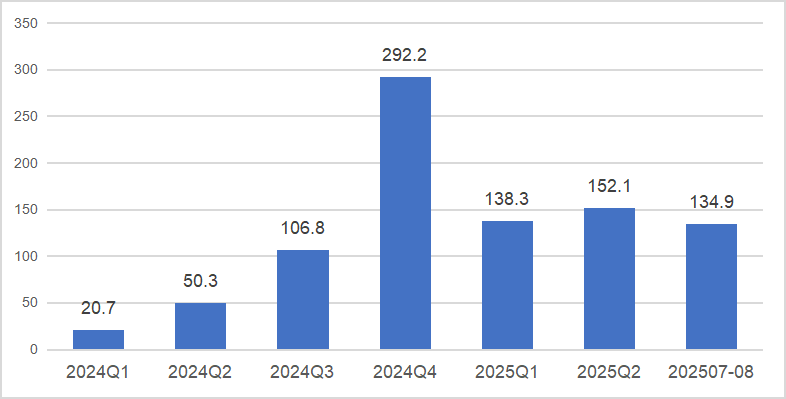

图1:银登中心未履约及转让个人消费金融贷款名单规模趋势(2024年1月-2025年8月;单位:亿元)

数据来源:银灯中心、灵逸智库统计

具体来说,今年前8个月,规模超过50亿元的消费金融公司共有3家:中国消费金融和消费金融分别拥有86亿元和56亿元,约占整体规模的64%。

8家上市规模超过10亿元的消费金融公司中,同比增幅超过100%或实现零成功的就有多达7家。上市金融金融规模甚至是去年同期的90倍。中小机构加快进入市场,增强市场参与度。

与此同时,部分机构处置规模实现跨越式增长。蚂蚁消费上市财务从2023年的6900万元跃升至2024年的17.81亿元,同比增长约25倍,达29.97亿元2025年前8个月,历经一年的冲刺,今年规模规模升至3.12亿元。

从资产包属性本身来看,2025年以来,消费金融公司转移的不良资产呈现出以下特点:

一是短工期项目大幅增加,“及早处置、减少损失”成为共识。超过30%的非执行资产在逾期一年以内进入转让流程,账龄低于此前标准行业水平。常见案例包括中国银行消费消费者拥有的多个包裹,其平均逾期天数分别为93天、94天和101天;南银巴黎银行消费金融特定套餐的平均逾期天数为137天。这种“早干预、早处置”的做法,可以有效降低损失风险,是制度创新的重要一步。积极控制风险、提高物业质量。

二是“销核销”模式加速推进,“流程简效增效”促进资金良性循环。 60%以上不良资产写入后快速进入划转流程,简化流程,提高资源配置效率。例如,招联消费金融9.78亿元的资产包,涉及贷款共计37.2万笔,所有贷款都是先写后转,实现了无缝的“核销转”衔接,资金去化程度大幅提升。

三是财产不明确现象较为普遍,“规避司法瓶颈,降低处置成本”,实现各方共赢。越来越多的消费金融公司将在立案后直接打包转让财产,改变了此前“j”等多种诉讼状态鱼龙混杂的局面。将“已审但未执行”和“正在执行”纳入资产包内,大幅简化处置流程。这种方式不仅减少了对司法资源的侵占,降低了机构运营成本,而且可以更好地改变财产,为行业转型提供新动力。

从市场交易情况看,不良资产包的定价和流通也呈现新特点。银登中心最新统计数据显示,2025年一季度,个人消费贷款移不良房产平均贴现率降至3.8%,创2024年以来新低。不少机构列出的资产包通常以低于10%贴现价出售。例如,蚂蚁消费金融套餐、消费金融和幸福消费金融的折扣率分别低于0.86折、0.4折和0.15折,体现了“定价逻辑”快节奏”

2.从“浇负担”

消费金融公司在传播非执行资产转移方面的行为,早已超出了“甩包袱”的简单短期诉求。在银灯中心的制度保障下,消费金融公司基于资本效率、风险控制等多维度战略考量进行不良处置,寻求业务增长与风险控制能力之间的动态平衡。

一方面,推进不良资产处置是消费金融公司在合规基础上缓解收入压力的重要选择。根据《金融业务拨备管理办法》,金融机构应当对不良资产适当计提拨备。不良贷款规模越大,需计提的拨备数额越大,进而影响机构的可用资产。le资本,消除当前收入,并造成持续的盈利压力。在非执行资产处置渠道和程序不断拓展的背景下,不良资产不间断转让成为消费金融公司在合规框架内提升盈利能力的重要选择。

另一方面,释放资本空间、提高配置效率是不良处置成为主要手段的主要逻辑。现有不良资产不仅占用大量资本,还拖累了机构市场竞争力的总体资本回报率(ROE)和排名。及时处置可以释放资本,并用其提供更高回报的优质物业,从而实现资本结构的“空笼换鸟”。从长远来看,不良债权转让是保住信贷来源、提高资产质量的有效途径通过以市场为中心的方法。通过搬迁,消费金融公司不仅为未来的业务发展奠定了坚实的基础,而且将代价确认为伤残损失并予以转回,并将获得的资金用于增加营运资金,从而改善了财务状况。

来自“shedding PASanin”hanggang sa“naghahanap ng pag-unlad”,ang pagbabago sa saloobin ng mga kumpanya sa pananalapi ng Consumer patungo sa pagtatapon ng mga di-gumaganap na mga ari-arian ay Hindi maihiwalay mula sa“proteksyon”ng Yindeng Center。 Bilang pangunahing 平台与 paglipat ng mga di-gumaganap na mga ari-arian sa industriya ng pananalapi ng 消费者、 ang Yindeng Centre ay nagbibigay ng isang sumusunod 在透明载体 ng pagpapatakbo 和 garantiya ng institusyonal para sa pagtatapon 的非功能性工业财产。

3、模式升级:从传统收集到处置“市场+D代替”

传统l 消费金融行业非发生财产的处置主要采用催收、记账等方式,但在各个层面都存在相应的限制,如人力希望强、资源消耗大、处置效率低等。

在增处置业意识不断提升的同时,以资产转让为核心的专门市场逐渐成为主流。该模式通过规范整合、专业定价、多元化流通、专业实践,将“零星处置”升级为“批量经营”,对非功能性物业进行深度重组。其市场核心体现在以下几个方面:

一是按照逾期期限、地域、客户价值、形象等图灵计量广告进行财产、包装的标准化整合,变“小流行”为“大流通”,降低处置复杂度;第二个是特兰透明定价,通过银电中心等平台引入第三方、公开招标评估,减少信息不对称;三是渠道和活动的专业化,发展以银登中心为主体的流通体系,AMC和专业投资机构依靠自身的收藏和定价能力,实现产权的生存和所有权价值的最大化;四是资产处置效率进一步提高。消费金融公司通过在银登中心挂牌,可以快速触达众多潜在买家,通过公开或协议转让的方式加速交易,缩短资产处置周期。

此外,在金融“五大文章”强调形成“数字金融”的背景下,消费金融行业的非生产处置也呈现出更加显着的数字化属性。数字化源于辅助记账工具向主要驱动力转变,实现从“人驱动”到“数据驱动”的跨越。

在此趋势下,消费金融公司越来越注重发展自主处理能力,积极推进数字化转型的探索。金融消费 消费金融采用“风云”系统,实现了数据资源的毫秒级高性能实时计算和每秒数万个事件的处理。实现征信、反欺诈、催收等多级风险管理的能力。中原消费金融利用人工智能技术即时研究客户交易行为、资金流向等。平安消费金融以“AI全流程干预+人机协同优化”构建不良贷款处置体系,建立覆盖贷前、贷中、贷后流程的全流程数字化系统 实现整个循环管理贷款。

4. 总结与展望

消费金融行业不良资产处置蓬勃发展,从过去的“隐性消化”走向“阳光化、专业化运作”,正在成为行业优化产权结构、释放发展动能的重要环节。这一变化不仅仅是简单的风险风险,更是优化资产负债表、提高资本效率、实现高质量发展的重要战略起点。

展望未来,随着数字技术在风险识别、财产定价、催收管理等方面的不断渗透,消费金融公司不良资产的处置将更加精准、高效。其现代模式的探索和成熟有望丰富处置渠道,为市场注入流动性,并给予行业更多不同的解决方案。

将会是没有会议指出,消费金融公司的不良处置将继续向“效率更高、机制更完善、生态更美好”的方向转变,为行业稳健发展注入持久动力,为更好的消费交付提供稳定保障。 (图片来源:令易智库)

以上内容为宣传信息,所涉及内容不代表本网站观点,不产生投资建议或消费建议。

版权保护:本网站发布的内容(包括文字、图片、多媒体信息等)版权归中国日报网(中国日报国际文化传媒(北京)有限公司)独家使用。未经中国日报网事先同意和许可,禁止转载和使用。向中国日报提交评论:[email protected]

在消费金融行业全面迈向精细化经营新阶段的同时,不良资产管理已从过去化解风险的被动辅助环节升级为影响行业高质量发展的战略机遇。

2021年,原银保监会下发《关于开展不良贷款转让试点工作的通知》,同意银灯中心以试点方式进一步拓展不良贷款处置渠道和方式。次年,《关于开展第二批不良贷款转让试点工作的通知》发布,消费金融公司被纳入试点转让试点机构范围。这些政策的不断出台,体现了监管对金融机构不良资产转让的重视,有利于金融机构不良资产转让。o 推动不良资产转让更加合规高效,提升业务和市场专业性。 2025年以来,消费金融行业非执行资产抛出的财产规模在去年的基础上进一步扩大,表现为优化资产结构、提高管理效率等积极举措。

值得注意的是,消费金融公司不良资产处置呈现一系列新特点,为产业发展注入新动能:短期资产大幅增加、“写卖”模式加快推进、不特定资产占比提升、数字化应用水平提升等。不良资产清理加速,与AMC专业(金融资产)合作深化 管理公司),加强现代技术。

1、市场有利于扩张和结构占有显示出新的属性。

银灯网数据显示,截至2025年8月,15家消费持牌金融公司共发布不良资产转让公告134起,合计425亿元,同比增长134%,直观体现了“主动处置大众”的新行业共识。

从规模和趋势来看,消费金融公司非胶类资产大宗转让市场保持快速扩张趋势。考虑到下半年往往是上榜和转让的高峰期,消费金融公司无陪伴消费者自有名单的总规模今年可以再创佳绩。

图1:银登中心未履约及转让个人消费金融贷款名单规模趋势(2024年1月-2025年8月;单位:亿元)

数据来源:银灯中心、灵逸智库统计

具体来说,今年前8个月,规模超过50亿元的消费金融公司共有3家:中国消费金融和消费金融分别拥有86亿元和56亿元,约占整体规模的64%。

8家上市规模超过10亿元的消费金融公司中,同比增幅超过100%或实现零成功的就有多达7家。上市金融金融规模甚至是去年同期的90倍。中小机构加快进入市场,增强市场参与度。

与此同时,部分机构处置规模实现跨越式增长。蚂蚁消费上市财务从2023年的6900万元跃升至2024年的17.81亿元,同比增长约25倍,达29.97亿元2025年前8个月,历经一年的冲刺,今年规模规模升至3.12亿元。

从资产包属性本身来看,2025年以来,消费金融公司转移的不良资产呈现出以下特点:

一是短工期项目大幅增加,“及早处置、减少损失”成为共识。超过30%的非执行资产在逾期一年以内进入转让流程,账龄低于此前标准行业水平。常见案例包括中国银行消费消费者拥有的多个包裹,其平均逾期天数分别为93天、94天和101天;南银巴黎银行消费金融特定套餐的平均逾期天数为137天。这种“早干预、早处置”的做法,可以有效降低损失风险,是制度创新的重要一步。积极控制风险、提高物业质量。

二是“销核销”模式加速推进,“流程简效增效”促进资金良性循环。 60%以上不良资产写入后快速进入划转流程,简化流程,提高资源配置效率。例如,招联消费金融9.78亿元的资产包,涉及贷款共计37.2万笔,所有贷款都是先写后转,实现了无缝的“核销转”衔接,资金去化程度大幅提升。

三是财产不明确现象较为普遍,“规避司法瓶颈,降低处置成本”,实现各方共赢。越来越多的消费金融公司将在立案后直接打包转让财产,改变了此前“j”等多种诉讼状态鱼龙混杂的局面。将“已审但未执行”和“正在执行”纳入资产包内,大幅简化处置流程。这种方式不仅减少了对司法资源的侵占,降低了机构运营成本,而且可以更好地改变财产,为行业转型提供新动力。

从市场交易情况看,不良资产包的定价和流通也呈现新特点。银登中心最新统计数据显示,2025年一季度,个人消费贷款移不良房产平均贴现率降至3.8%,创2024年以来新低。不少机构列出的资产包通常以低于10%贴现价出售。例如,蚂蚁消费金融套餐、消费金融和幸福消费金融的折扣率分别低于0.86折、0.4折和0.15折,体现了“定价逻辑”快节奏”

2.从“浇负担”

消费金融公司在传播非执行资产转移方面的行为,早已超出了“甩包袱”的简单短期诉求。在银灯中心的制度保障下,消费金融公司基于资本效率、风险控制等多维度战略考量进行不良处置,寻求业务增长与风险控制能力之间的动态平衡。

一方面,推进不良资产处置是消费金融公司在合规基础上缓解收入压力的重要选择。根据《金融业务拨备管理办法》,金融机构应当对不良资产适当计提拨备。不良贷款规模越大,需计提的拨备数额越大,进而影响机构的可用资产。le资本,消除当前收入,并造成持续的盈利压力。在非执行资产处置渠道和程序不断拓展的背景下,不良资产不间断转让成为消费金融公司在合规框架内提升盈利能力的重要选择。

另一方面,释放资本空间、提高配置效率是不良处置成为主要手段的主要逻辑。现有不良资产不仅占用大量资本,还拖累了机构市场竞争力的总体资本回报率(ROE)和排名。及时处置可以释放资本,并用其提供更高回报的优质物业,从而实现资本结构的“空笼换鸟”。从长远来看,不良债权转让是保住信贷来源、提高资产质量的有效途径通过以市场为中心的方法。通过搬迁,消费金融公司不仅为未来的业务发展奠定了坚实的基础,而且将代价确认为伤残损失并予以转回,并将获得的资金用于增加营运资金,从而改善了财务状况。

来自“shedding PASanin”hanggang sa“naghahanap ng pag-unlad”,ang pagbabago sa saloobin ng mga kumpanya sa pananalapi ng Consumer patungo sa pagtatapon ng mga di-gumaganap na mga ari-arian ay Hindi maihiwalay mula sa“proteksyon”ng Yindeng Center。 Bilang pangunahing 平台与 paglipat ng mga di-gumaganap na mga ari-arian sa industriya ng pananalapi ng 消费者、 ang Yindeng Centre ay nagbibigay ng isang sumusunod 在透明载体 ng pagpapatakbo 和 garantiya ng institusyonal para sa pagtatapon 的非功能性工业财产。

3、模式升级:从传统收集到处置“市场+D代替”

传统l 消费金融行业非发生财产的处置主要采用催收、记账等方式,但在各个层面都存在相应的限制,如人力希望强、资源消耗大、处置效率低等。

在增处置业意识不断提升的同时,以资产转让为核心的专门市场逐渐成为主流。该模式通过规范整合、专业定价、多元化流通、专业实践,将“零星处置”升级为“批量经营”,对非功能性物业进行深度重组。其市场核心体现在以下几个方面:

一是按照逾期期限、地域、客户价值、形象等图灵计量广告进行财产、包装的标准化整合,变“小流行”为“大流通”,降低处置复杂度;第二个是特兰透明定价,通过银电中心等平台引入第三方、公开招标评估,减少信息不对称;三是渠道和活动的专业化,发展以银登中心为主体的流通体系,AMC和专业投资机构依靠自身的收藏和定价能力,实现产权的生存和所有权价值的最大化;四是资产处置效率进一步提高。消费金融公司通过在银登中心挂牌,可以快速触达众多潜在买家,通过公开或协议转让的方式加速交易,缩短资产处置周期。

此外,在金融“五大文章”强调形成“数字金融”的背景下,消费金融行业的非生产处置也呈现出更加显着的数字化属性。数字化源于辅助记账工具向主要驱动力转变,实现从“人驱动”到“数据驱动”的跨越。

在此趋势下,消费金融公司越来越注重发展自主处理能力,积极推进数字化转型的探索。金融消费 消费金融采用“风云”系统,实现了数据资源的毫秒级高性能实时计算和每秒数万个事件的处理。实现征信、反欺诈、催收等多级风险管理的能力。中原消费金融利用人工智能技术即时研究客户交易行为、资金流向等。平安消费金融以“AI全流程干预+人机协同优化”构建不良贷款处置体系,建立覆盖贷前、贷中、贷后流程的全流程数字化系统 实现整个循环管理贷款。

4. 总结与展望

消费金融行业不良资产处置蓬勃发展,从过去的“隐性消化”走向“阳光化、专业化运作”,正在成为行业优化产权结构、释放发展动能的重要环节。这一变化不仅仅是简单的风险风险,更是优化资产负债表、提高资本效率、实现高质量发展的重要战略起点。

展望未来,随着数字技术在风险识别、财产定价、催收管理等方面的不断渗透,消费金融公司不良资产的处置将更加精准、高效。其现代模式的探索和成熟有望丰富处置渠道,为市场注入流动性,并给予行业更多不同的解决方案。

将会是没有会议指出,消费金融公司的不良处置将继续向“效率更高、机制更完善、生态更美好”的方向转变,为行业稳健发展注入持久动力,为更好的消费交付提供稳定保障。 (图片来源:令易智库)

以上内容为宣传信息,所涉及内容不代表本网站观点,不产生投资建议或消费建议。

版权保护:本网站发布的内容(包括文字、图片、多媒体信息等)版权归中国日报网(中国日报国际文化传媒(北京)有限公司)独家使用。未经中国日报网事先同意和许可,禁止转载和使用。向中国日报提交评论:[email protected] - 上一篇:天津外国语大学成立国际智能通信产业学院

- 下一篇:没有了